Page 304 - 進出口貿易與押匯實務疑難問題解析-參篇 (增修訂二版)

P. 304

290 進出口貿易與押匯實務疑難問題解析 (參篇)

(Local L/C) 相類似,以致有些人常將 Back to Back L/C 與 Local L/C

混為一談。

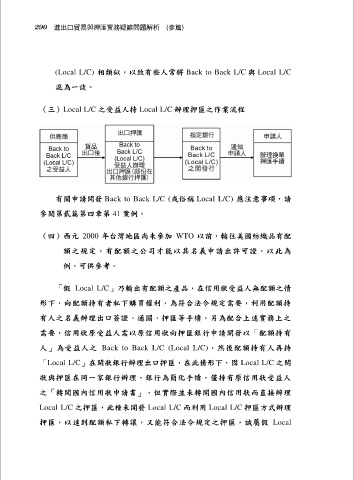

(三)Local L/C 之受益人持 Local L/C 辦理押匯之作業流程

有關申請開發 Back to Back L/C (或俗稱 Local L/C) 應注意事項,請

參閱第貳篇第四章第 41 案例。

(四)西元 2000 年台灣地區尚未參加 WTO 以前,輸往美國紡織品有配

額之規定,有配額之公司才能以其名義申請出許可證,以此為

例,可供參考。

「假 Local L/C」乃輸出有配額之產品,在信用狀受益人無配額之情

形下,向配額持有者私下購買權利,為符合法令規定需要,利用配額持

有人之名義辦理出口簽證、通關、押匯等手續,另為配合上述實務上之

需要,信用狀原受益人需以原信用狀向押匯銀行申請開發以「配額持有

人」為受益人之 Back to Back L/C (Local L/C),然後配額持有人再持

「Local L/C」在開狀銀行辦理出口押匯,在此情形下,因 Local L/C 之開

狀與押匯在同一家銀行辦理,銀行為簡化手續,僅持有原信用狀受益人

之「轉開國內信用狀申請書」,但實際並未轉開國內信用狀而直接辦理

Local L/C 之押匯,此種未開發 Local L/C 而利用 Local L/C 押匯方式辦理

押匯,以達到配額私下轉讓,又能符合法令規定之押匯,誠屬假 Local