Page 232 - 不良債權交易課稅實務

P. 232

222

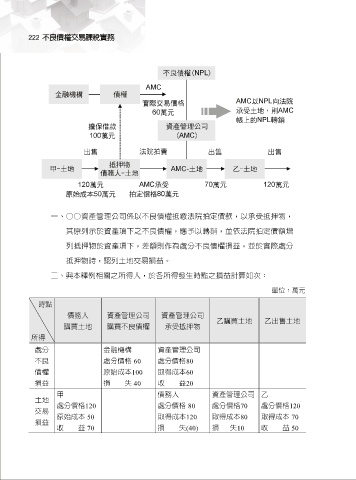

一、○○資產管理公司係以不良債權抵繳法院拍定價款,以承受抵押物,

其原列示於資產項下之不良債權,應予以轉銷,並依法院拍定價額增

列抵押物於資產項下,差額則作為處分不良債權損益,並於實際處分

抵押物時,認列土地交易損益。

二、與本釋例相關之所得人,於各所得發生時點之損益計算如次:

單位:萬元

時點

債務人 資產管理公司 資產管理公司

乙購買土地 乙出售土地

購買土地 購買不良債權 承受抵押物

所得

處分 金融機構 資產管理公司

不良 處分價格 60 處分價格80

債權 原始成本100 取得成本60

損益 損 失 40 收 益20

甲 債務人 資產管理公司 乙

土地

處分價格120 處分價格 80 處分價格70 處分價格120

交易

原始成本 50 取得成本120 取得成本80 取得成本 70

損益

收 益 70 損 失(40) 損 失10 收 益 50