Page 125 - 不良債權交易課稅實務

P. 125

第六章 資產管理公司課營業稅的法制 115

按月彙總開立統一發票並報繳營業稅。所稱無擔保消費性金融不良債

權之種類,係指小額消費者信用貸款、信用卡循環信用、現金卡循環

信用、汽車貸款擔保品拍賣後不足額、房屋貸款擔保品拍賣後不足額

92

及無擔保之房屋修繕貸款 。

資產管理公司買入債權後,除了得以轉售或自行催收的方式回收

資金外,也可以用債權承售抵押物後再出售,其相關的課稅規定如

下:

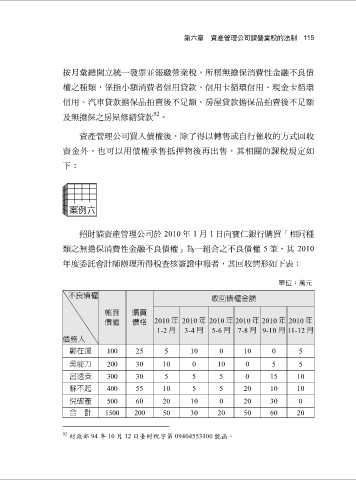

招財貓資產管理公司於 2010 年 1 月 1 日向寶仁銀行購買「相同種

類之無擔保消費性金融不良債權」為一組合之不良債權 5 筆,其 2010

年度委託會計師辦理所得稅查核簽證申報者,其回收情形如下表:

單位:萬元

不良債權 收回債權金額

帳面 購買

價值 價格 2010 年 2010 年 2010 年 2010 年 2010 年 2010 年

1-2 月 3-4 月 5-6 月 7-8 月 9-10 月 11-12 月

債務人

鄭在還 100 25 5 10 0 10 0 5

吳能力 200 30 10 0 10 0 5 5

呂透支 300 30 5 5 5 0 15 10

蘇不起 400 55 10 5 5 20 10 10

倪破產 500 60 20 10 0 20 30 0

合 計 1500 200 50 30 20 50 60 20

92 財政部 94 年 10 月 12 日臺財稅字第 09404553100 號函。