Page 123 - 不良債權交易課稅實務

P. 123

第六章 資產管理公司課營業稅的法制 113

權期間,向債務人收取之利息收入,仍應依規定開立特種統一發票並

91

交付債務人 。

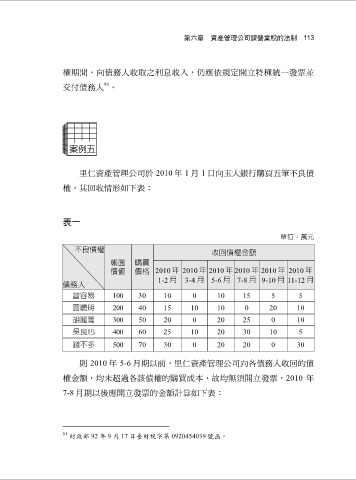

里仁資產管理公司於 2010 年 1 月 1 日向玉大銀行購買五筆不良債

權,其回收情形如下表:

表一

單位:萬元

不良債權 收回債權金額

帳面 購買

價值 價格 2010 年 2010 年 2010 年 2010 年 2010 年 2010 年

1-2 月 3-4 月 5-6 月 7-8 月 9-10 月 11-12 月

債務人

曾容易 100 30 10 0 10 15 5 5

賈聰明 200 40 15 10 10 0 20 10

胡麗菁 300 50 20 0 20 25 0 10

吳良心 400 60 25 10 20 30 10 5

錢不多 500 70 30 0 20 20 0 30

則 2010 年 5-6 月期以前,里仁資產管理公司向各債務人收回的債

權金額,均未超過各該債權的購買成本,故均無須開立發票,2010 年

7-8 月期以後應開立發票的金額計算如下表:

91 財政部 92 年 9 月 17 日臺財稅字第 0920454039 號函。