Page 124 - 不良債權交易課稅實務

P. 124

114

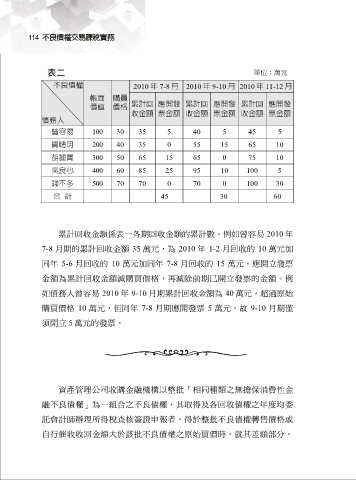

表二 單位:萬元

不良債權 2010 年 7-8 月 2010 年 9-10 月 2010 年 11-12 月

帳面 購買

價值 價格 累計回 應開發 累計回 應開發 累計回 應開發

收金額 票金額 收金額 票金額 收金額 票金額

債務人

曾容易 100 30 35 5 40 5 45 5

賈聰明 200 40 35 0 55 15 65 10

胡麗菁 300 50 65 15 65 0 75 10

吳良心 400 60 85 25 95 10 100 5

錢不多 500 70 70 0 70 0 100 30

合 計 45 30 60

累計回收金額係表一各期回收金額的累計數。例如曾容易 2010 年

7-8 月期的累計回收金額 35 萬元,為 2010 年 1-2 月回收的 10 萬元加

同年 5-6 月回收的 10 萬元加同年 7-8 月回收的 15 萬元。應開立發票

金額為累計回收金額減購買價格,再減除前期已開立發票的金額。例

如債務人曾容易 2010 年 9-10 月期累計回收金額為 40 萬元,超過原始

購買價格 10 萬元,但同年 7-8 月期應開發票 5 萬元,故 9-10 月期僅

須開立 5 萬元的發票。

資產管理公司收購金融機構以整批「相同種類之無擔保消費性金

融不良債權」為一組合之不良債權,其取得及各回收債權之年度均委

託會計師辦理所得稅查核簽證申報者,得於整批不良債權轉售價格或

自行催收收回金額大於該批不良債權之原始買價時,就其差額部分,