Page 80 - 活用財務報表-企業融資實務案例分析

P. 80

66

分析固定資產時,首須注意是否有閒置資產的情形,若已無

使用價值,應報廢沖銷;若仍可出售,則應以淨變現價值重新估

價,並認定出售損失。其次,若公司大部分固定資產均用來做為

金融機構的債務抵押或擔保,對信用貸款之債權人或供應商的債

信安全性則較低,金融機構對固定資產評價的資訊,是分析者應

留意的重要資訊。此外,固定資產若含利息資本化,必須檢測是

否高估此資本化數額,使得固定資產高估,同時本期淨利也高

估。

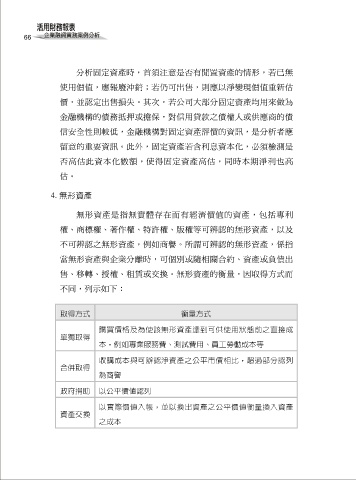

4. 無形資產

無形資產是指無實體存在而有經濟價值的資產,包括專利

權、商標權、著作權、特許權、版權等可辨認的無形資產,以及

不可辨認之無形資產,例如商譽。所謂可辨認的無形資產,係指

當無形資產與企業分離時,可個別或隨相關合約、資產或負債出

售、移轉、授權、租賃或交換。無形資產的衡量,因取得方式而

不同,列示如下:

取得方式 衡量方式

購買價格及為使該無形資產達到可供使用狀態前之直接成

單獨取得

本,例如專業服務費、測試費用、員工勞動成本等

收購成本與可辦認淨資產之公平市價相比,超過部分認列

合併取得

為商譽

政府捐助 以公平價值認列

以實際價值入帳,並以換出資產之公平價值衡量換入資產

資產交換

之成本