Page 78 - 活用財務報表-企業融資實務案例分析

P. 78

64

2. 基金及長期投資

基金是指公司為了特定用途所提撥的資金,為公司已限制用

途的資金,例如償付公司債所提撥的償債基金、為了支付員工退

休金而提存的退休基金、為了設備改良或擴充所提撥的改良或擴

充基金。

長期投資是指投資超過一年或一個營業週期的投資活動,投

資目的是控制被投資公司營運或與被投資公司建立良好的業務關

係。一般在資產負債表中以「長期投資淨額」表達,在財務報表

附註中會提及該股權投資的會計處理方式、被投資公司名稱、評

價方式、持股比率及期末餘額等。

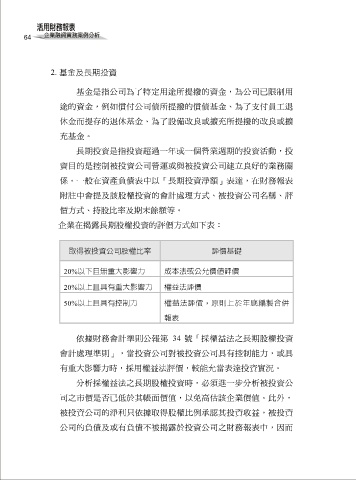

企業在揭露長期股權投資的評價方式如下表:

取得被投資公司股權比率 評價基礎

20%以下且無重大影響力 成本法或公允價值評價

20%以上且具有重大影響力 權益法評價

50%以上且具有控制力 權益法評價,原則上於年底編製合併

報表

依據財務會計準則公報第 34 號「採權益法之長期股權投資

會計處理準則」,當投資公司對被投資公司具有控制能力,或具

有重大影響力時,採用權益法評價,較能允當表達投資實況。

分析採權益法之長期股權投資時,必須進一步分析被投資公

司之市價是否已低於其帳面價值,以免高估該企業價值。此外,

被投資公司的淨利只依據取得股權比例承認其投資收益,被投資

公司的負債及或有負債不被揭露於投資公司之財務報表中,因而