Page 77 - 活用財務報表-企業融資實務案例分析

P. 77

63

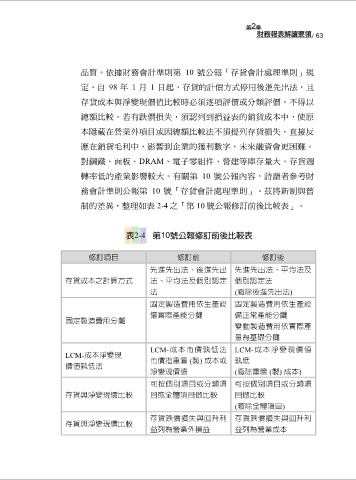

品質。依據財務會計準則第 10 號公報「存貨會計處理準則」規

定,自 98 年 1 月 1 日起,存貨的計價方式停用後進先出法,且

存貨成本與淨變現價值比較時必須逐項評價或分類評價,不得以

總額比較。若有跌價損失,須認列到損益表的銷貨成本中,使原

本隱藏在營業外項目或因總額比較法不須提列存貨損失,直接反

應在銷貨毛利中,影響到企業的獲利數字,未來融資會更困難。

對鋼鐵、面板、DRAM、電子零組件、營建等庫存量大、存貨週

轉率低的產業影響較大。有關第 10 號公報內容,請讀者參考財

務會計準則公報第 10 號「存貨會計處理準則」。茲將新制與舊

制的差異,整理如表 2-4 之「第 10 號公報修訂前後比較表」。

修訂項目 修訂前 修訂後

先進先出法、後進先出 先進先出法、平均法及

存貨成本之計算方式 法、平均法及個別認定 個別認定法

法 (廢除後進先出法)

固定製造費用依生產設 固定製造費用依生產設

備實際產能分攤 備正常產能分攤

固定製造費用分攤

變動製造費用依實際產

量為基礎分攤

LCM-成本市價孰低法 LCM-成本淨變現價值

LCM-成本淨變現

市價指重置 (製) 成本或 孰低

價值孰低法

淨變現價值 (廢除重置 (製) 成本)

可按個別項目或分類項 可按個別項目或分類項

存貨與淨變現價比較 目或全體項目做比較 目做比較

(廢除全體項目)

存貨跌價損失與回升利 存貨跌價損失與回升利

存貨與淨變現價比較

益列為營業外損益 益列為營業成本