Page 72 - 活用財務報表-企業融資實務案例分析

P. 72

58

-特別股股息 節省之稅後淨利息費用 本期淨利

完全稀釋每股盈餘=

(已發行並流通在外普通 股股數 約當普通股數 )

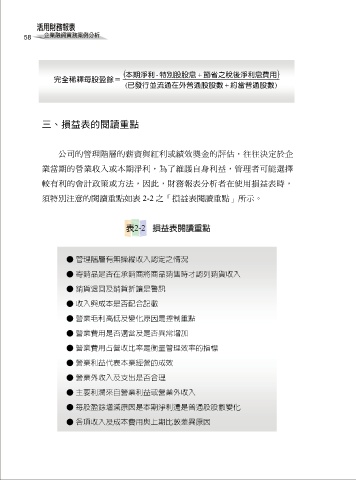

三、損益表的閱讀重點

公司的管理階層的薪資與紅利或績效獎金的評估,往往決定於企

業當期的營業收入或本期淨利,為了維護自身利益,管理者可能選擇

較有利的會計政策或方法,因此,財務報表分析者在使用損益表時,

須特別注意的閱讀重點如表 2-2 之「損益表閱讀重點」所示。

● 管理階層有無操縱收入認定之情況

● 寄銷品是否在承銷商將商品銷售時才認列銷貨收入

● 銷貨退回及銷貨折讓是警訊

● 收入與成本是否配合記載

● 營業毛利高低及變化原因是控制重點

● 營業費用是否適當及是否異常增加

● 營業費用占營收比率是衡量管理效率的指標

● 營業利益代表本業經營的成效

● 營業外收入及支出是否合理

● 主要利潤來自營業利益或營業外收入

● 每股盈餘增減原因是本期淨利還是普通股股數變化

● 各項收入及成本費用與上期比較差異原因