Page 70 - 活用財務報表-企業融資實務案例分析

P. 70

56

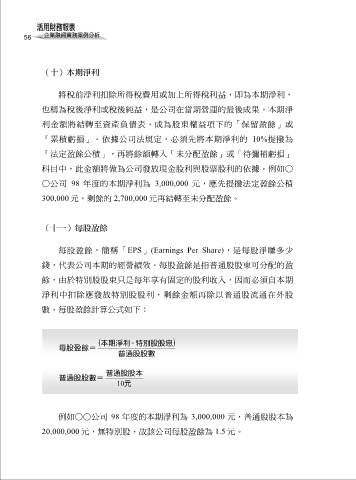

(十)本期淨利

將稅前淨利扣除所得稅費用或加上所得稅利益,即為本期淨利,

也稱為稅後淨利或稅後純益,是公司在當期營運的最後成果。本期淨

利金額將結轉至資產負債表,成為股東權益項下的「保留盈餘」或

「累積虧損」。依據公司法規定,必須先將本期淨利的 10%提撥為

「法定盈餘公積」,再將餘額轉入「未分配盈餘」或「待彌補虧損」

科目中,此金額將做為公司發放現金股利與股票股利的依據。例如○

○公司 98 年度的本期淨利為 3,000,000 元,應先提撥法定盈餘公積

300,000 元,剩餘的 2,700,000 元再結轉至未分配盈餘。

(十一)每股盈餘

每股盈餘,簡稱「EPS」(Earnings Per Share),是每股淨賺多少

錢,代表公司本期的經營績效。每股盈餘是指普通股股東可分配的盈

餘,由於特別股股東只是每年享有固定的股利收入,因而必須自本期

淨利中扣除應發放特別股股利,剩餘金額再除以普通股流通在外股

數。每股盈餘計算公式如下:

- 特別股股息 本期淨利

每股盈餘=

普通股股數

普通股股本

普通股股數=

10 元

例如○○公司 98 年度的本期淨利為 3,000,000 元,普通股股本為

20,000,000 元,無特別股,故該公司每股盈餘為 1.5 元。