Page 71 - 活用財務報表-企業融資實務案例分析

P. 71

57

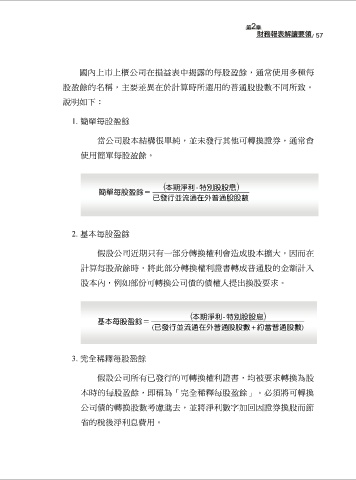

國內上市上櫃公司在損益表中揭露的每股盈餘,通常使用多種每

股盈餘的名稱,主要差異在於計算時所選用的普通股股數不同所致。

說明如下:

1. 簡單每股盈餘

當公司股本結構很單純,並未發行其他可轉換證券,通常會

使用簡單每股盈餘。

本期淨利- 特別股股息

簡單每股盈餘=

已發行並流通在外普通 股股數

2. 基本每股盈餘

假設公司近期只有一部分轉換權利會造成股本擴大,因而在

計算每股盈餘時,將此部分轉換權利證書轉成普通股的金額計入

股本內,例如部份可轉換公司債的債權人提出換股要求。

本期淨利 -特別股股息

基本每股盈餘=

(已發行並流通在外普通 股股數 約當普通股數 )

3. 完全稀釋每股盈餘

假設公司所有已發行的可轉換權利證書,均被要求轉換為股

本時的每股盈餘,即稱為「完全稀釋每股盈餘」。必須將可轉換

公司債的轉換股數考慮進去,並將淨利數字加回因證券換股而節

省的稅後淨利息費用。