Page 81 - 活用財務報表-企業融資實務案例分析

P. 81

67

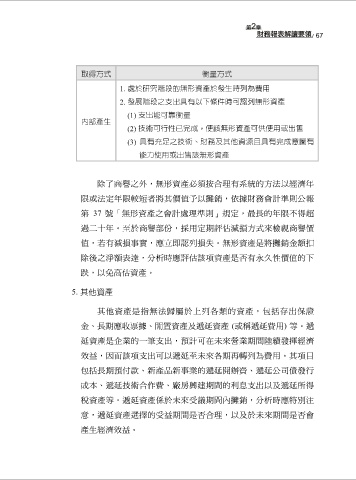

取得方式 衡量方式

1. 處於研究階段的無形資產於發生時列為費用

2. 發展階段之支出具有以下條件時可認列無形資產

(1) 支出能可靠衡量

內部產生

(2) 技術可行性已完成,使該無形資產可供使用或出售

(3) 具有充足之技術、財務及其他資源且具有完成意圖有

能力使用或出售該無形資產

除了商譽之外,無形資產必須按合理有系統的方法以經濟年

限或法定年限較短者將其價值予以攤銷,依據財務會計準則公報

第 37 號「無形資產之會計處理準則」規定,最長的年限不得超

過二十年。至於商譽部份,採用定期評估減損方式來檢視商譽價

值,若有減損事實,應立即認列損失。無形資產是將攤銷金額扣

除後之淨額表達,分析時應評估該項資產是否有永久性價值的下

跌,以免高估資產。

5. 其他資產

其他資產是指無法歸屬於上列各類的資產,包括存出保證

金、長期應收票據、閒置資產及遞延資產 (或稱遞延費用) 等。遞

延資產是企業的一筆支出,預計可在未來營業期間陸續發揮經濟

效益,因而該項支出可以遞延至未來各期再轉列為費用。其項目

包括長期預付款、新產品新事業的遞延開辦費、遞延公司債發行

成本、遞延技術合作費、廠房興建期間的利息支出以及遞延所得

稅資產等。遞延資產係於未來受議期間內攤銷,分析時應特別注

意,遞延資產選擇的受益期間是否合理,以及於未來期間是否會

產生經濟效益。