Page 235 - 活用財務報表-企業融資實務案例分析

P. 235

221

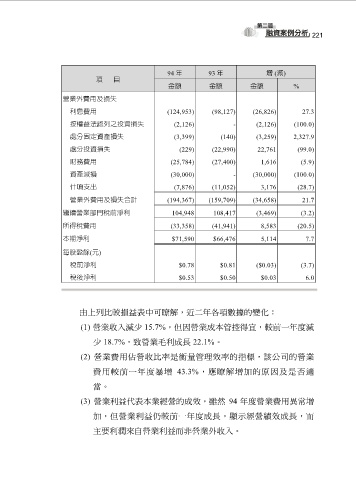

94 年 93 年 增 (減)

項 目

金額 金額 金額 %

營業外費用及損失

利息費用 (124,953) (98,127) (26,826) 27.3

按權益法認列之投資損失 (2,126) - (2,126) (100.0)

處分固定資產損失 (3,399) (140) (3,259) 2,327.9

處分投資損失 (229) (22,990) 22,761 (99.0)

財務費用 (25,784) (27,400) 1,616 (5.9)

資產減損 (30,000) - (30,000) (100.0)

什項支出 (7,876) (11,052) 3,176 (28.7)

營業外費用及損失合計 (194,367) (159,709) (34,658) 21.7

繼續營業部門稅前淨利 104,948 108,417 (3,469) (3.2)

所得稅費用 (33,358) (41,941) 8,583 (20.5)

本期淨利 $71,590 $66,476 5,114 7.7

每股盈餘(元)

稅前淨利 $0.78 $0.81 ($0.03) (3.7)

稅後淨利 $0.53 $0.50 $0.03 6.0

由上列比較損益表中可瞭解,近二年各項數據的變化:

(1) 營業收入減少 15.7%,但因營業成本管控得宜,較前一年度減

少 18.7%,致營業毛利成長 22.1%。

(2) 營業費用佔營收比率是衡量管理效率的指標,該公司的營業

費用較前一年度暴增 43.3%,應瞭解增加的原因及是否適

當。

(3) 營業利益代表本業經營的成效,雖然 94 年度營業費用異常增

加,但營業利益仍較前一年度成長,顯示經營績效成長,而

主要利潤來自營業利益而非營業外收入。