Page 60 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 60

另 外, 我們也 可 看 到, 從 2008 年 第 四 季 開始, 當 金融風 暴 最 嚴 重 ,市場信

心 盪 到 谷 底 時, 歐 元計 價的 美國 公債 5 年 CDS 的 報 價 曾 持 續 一 段 時間 高 過 康寶

濃湯 ( Campbell )債券的 CDS 價格, 前 者 報 價最 高曾 來到 100bp (圖 1-18 ),

這 表 示 1,000 萬歐 元 的 美國 公債 避 險成本要 10 萬歐 元 ,而 當 時 康寶濃湯 的債券

只

CDS

左右

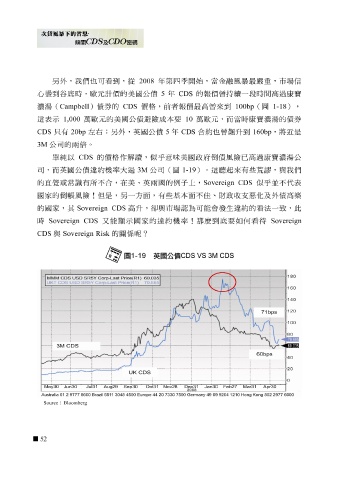

3M 公司的兩 有 20bp 倍 。 ; 另 外, 英國 公債 5 年 CDS 合約 也 曾 飆 升 到 160bp ,將 近 是

單 純 以 CDS 的價格作 解 讀, 似 乎意 味 美國政 府 倒 債風險 已高 過 康寶濃湯 公

司,而 英國 公債 違 約機率大過 3M 公司(圖 1-19 )。 這 聽 起 來有 些 荒謬 ,與 我們

的 直 覺 或 常 識 有所不合,在 美 、 英 兩 國 的 例子 上, Sovereign CDS 似 乎 並不代 表

國家 的 倒 帳 風險 ! 但是, 另 一 方面 ,有 些基 本 面 不佳、財 政 收支 惡 化 及外債 高 築

的 國家 ,其 Sovereign CDS 高 升 , 卻 與市場 認 為可能 會 發生 違 約的 看 法一 致 ,此

時 Sovereign CDS 又能 顯 示 國家 的 違 約機率 ! 那 麼 到 底 要如何 看 待 Sovereign

CDS 與 Sovereign Risk 的關係 呢?

Source : Bloomberg

52