Page 357 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 357

(1) 權重愈高,代 表 某一名字分 布 於很多 Inner CDO 中,愈有可能 被 選上。

模型 所 算 出的 PD 與交易的 CDS 價格差距 過大,代 表模型顯

若信用風險

(2)

示 的未來 財務 狀況 差 ,愈有可能 被 選上。

(3) 若某一個名字的權重大, 且 信用風險 模型 PD 與 CDS 差距 過大,則 非 常

有可能 被 選上。

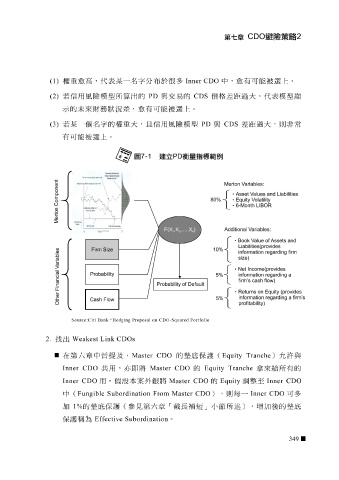

Source:Citi Bank “Hedgi ng Proposal on CDO -Squared Portfolio

2. 找 出 Weakest Link CDOs

在 第六 章中曾 提 及, Master CDO 的墊底保護( Equity Tranche ) 允許 與

共

Inner CDO

Master CDO

Inner CDO 用。假設本 用, 亦 即將 案 外銀將 Master CDO 的 Equity Tranche 的 Equity 調整至 拿 來 給 所有的

Inner CDO

中( Fungible Subordination From Master CDO ),則 每 一 Inner CDO 可多

加 1% 的墊底保護(參 見第六 章「 截長補短 」小 節 所 述 ),增加 後 的墊底

保護 稱 為 Effective Subordination 。

349