Page 355 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 355

假設從 97 家公司中選擇了 40 家公司組成 Bespoke Portfolio ,與交易對手

XYZ 外銀購買某一券組的保護( Buy Protection ),做為 AVATAR CDO 的反

向部位。

2. 決定 AP/DP

AP/DP 的選擇:愈高愈便宜、愈低愈貴;為了易於分析,通常將變數設

定在可控制的範圍,因之會選擇與原 CDO 相似的 AP/DP 。此例可以原

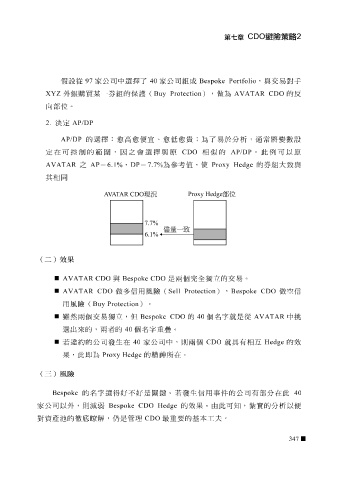

AVATAR 之 AP = 6.1% , DP = 7.7% 為參考值,使 Proxy Hedge 的券組大致與

其相同

(二)效果

AVATAR CDO 與 Bespoke CDO 是兩個完全獨立的交易。

AVATAR CDO 做多信用風險( Sell Protection ), Bespoke CDO 做空信

用風險( Buy Protection )。

雖然兩個交易獨立,但 Bespoke CDO 的 40 個名字就是從 AVATAR 中挑

若違

選出來的,兩者的 約 的公司發生在 40 40 個名字重疊。 家公司中,則兩個 CDO 就 具 有相 互 Hedge 的 效

果 ,此即為 Proxy Hedge 的精 神 所在。

(三)風險

Bespoke 的名字選得好不好是 關鍵 。若發生信用事件的公司有部分在此 40

家公司以外,則 減弱 Bespoke CDO Hedge 的 效果 。 由 此可 知 , 紮實 的分析以便

對資產池的 徹 底 瞭解 ,仍是 管理 CDO 最 重 要 的基本 工夫 。

347