Page 201 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 201

將借款人上述各項 X 觀察值代入後,即可求得 Z 值。上述五個財務比率皆

i

是正向的,因此 Z 值愈大表示公司財務狀況良好,違約風險愈低; Z 值愈小或為

負值,表示違約風險愈高。

Altman 將 Z 值 1.81 設定為臨界點( Cut-off Point ),低於此值即被歸類為高

違約風險;另將高於

Area )無法做出結論,需用其他方法進一步加以鑑別。 2.99 之 Z 值視為低風險,介於中間者為灰色地區( Grey

2002 年 Altman 再發表 Double Prime Z-Score ( ADPZ ):

−

ADPZ Score = 6.56X + 3.26X + 6.72X + 1.05X

1 2 3 4

其中 X =營運資金/總資產

1

X =保留盈餘/總資產

2

X =息前稅前盈餘/總資產

3

X

=股東權益總額/長期負債帳面價值

4

ADPZ 與 AZ 的 差 別 僅 在於 X 的分 子改變 為股東權益總額以及 刪除 X 。一

4 5

般 而言 , AZ 適 合於 製造業 ( Manufacturers ), 而 ADPZ 則多應用於 非製造業

( Non-Manufacturing Companies ), ADPZ 的 兩 個臨界點分別為 1.1 及 2.6 。

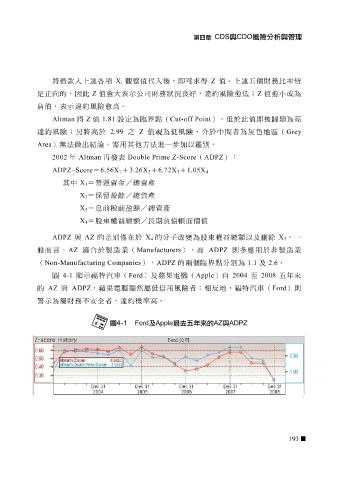

至

)自

4-1

蘋果電腦

顯

的 AZ 圖 與 ADPZ 顯示 福 特 汽車 ( Ford 然屬 )及 低信用風險者;相 ( Apple 反 地, 2004 福 特 汽車 2008 ( Ford 五年來 )則

,

蘋果電腦

警示為 屬 財務不 安全 者,違約機率高。

Ford 公司

193