Page 29 - 為信用把關-企業信用管理實務

P. 29

第 1 章 企業信用管理概論 21

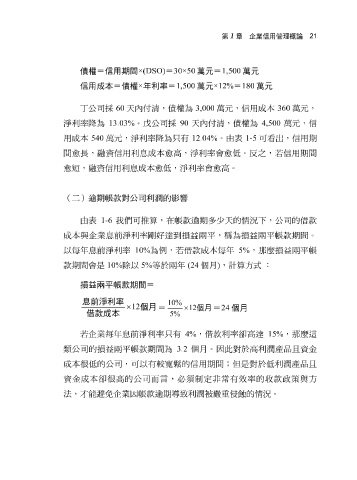

債權=信用期間 ×(DSO) = 30×50 萬元= 1,500 萬元

信用成本=債權 × 年利率= 1,500 萬元 ×12% = 180 萬元

丁 公司採 60 天內 付 清 ,債 權 為 3,000 萬元 ,信用成 本 360 萬元 ,

淨 利率 降 為 13.03% 。 戊 公司採 90 天內 付 清 ,債 權 為 4,500 萬元 ,信

用成 本 540 萬元 , 淨 利率 降 為 只 有 12.04% 。由 表 1-5 可 看 出 ,信用期

間 愈 長,融資信用利 息 成 本愈高 , 淨 利率會 愈 低 。反 之 ,若信用期間

愈短 ,融資信用利 息 成 本愈 低 , 淨 利率會 愈高 。

(二)逾期帳款對公司利潤的影響

由 表 1-6 我們可推 算 ,在 帳 款 逾 期多少 天 的 情況 下,公司的 借 款

成 本 與企業 息 前 淨 利率 剛好 達 到 損 益兩 平 , 稱 為 損 益兩 平 帳 款期間。

以 每 年 息 前 淨 利率 10% 為 例 ,若 借 款成 本每 年 5% , 那麼 損 益兩 平 帳

款期間會是 10% 除以 5% 等於 兩 年 (24 個 月 ) ,計 算 方式 :

損益兩平帳款期間=

息前淨利率

10 %

× 12 個月

= × 12 個月 = 24 個月

借款 每 年 息 前 淨 利率 只 5 有 4% , 借 款利率 卻高達 15% , 那麼這

%

成本

若企業

產

類

品

產

成 公司的 很 低 損 益兩 平 帳 款期間為 較 寬鬆 3.2 的信用期間; 個 月 。因此對於 但 是對於 高 利潤 低 利潤 品 且 資金 且

本

的公司,可以有

資金成 本卻 很 高 的公司而言,必須 制 定 非 常有 效 率的收款 政 策 與方

法 , 才 能 避免 企業因 帳 款 逾 期導致利潤 被 嚴 重 侵蝕 的 情況 。