Page 28 - 為信用把關-企業信用管理實務

P. 28

20

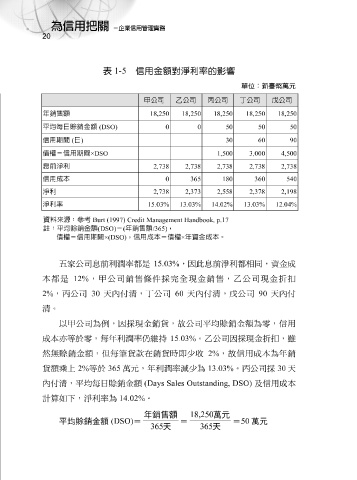

表 1-5 信用金額對淨利率的影響

單位:新臺幣萬元

甲公司 乙公司 丙公司 丁公司 戊公司

年銷售額 18,25 18,250 18,250 18,250 18,250 0

平均每日賒銷金額 (DSO) 50 50 50 0 0

信用期間 ( 日 ) 90 60 30

債權=信用期間 ×DSO 4,500 3,000 1,500

息前淨利 2,738 2,738 2,738 2,738 2,738

信用成本 540 360 180 365 0

淨利 2,198 2,378 2,558 2,373 2,738

淨利率 15.03% 13.03% 12.04% 14.02% 13.03%

資料來源:參考 Burt (1997) Credit Management Handbook, p.17

註:平均賒銷金額 (DSO) = ( 年銷售額 /365) ,

債權=信用期間 ×(DSO) ,信用成本=債權 × 年資金成本。

五 家公司 息 前利潤率 都 是 15.03% ,因此 息 前 淨 利 都相 同,資金成

本都 是 12% , 甲 公司銷售 條 件 採完全現金銷售, 乙 公司現金折扣

2% , 丙 公司 30 天內 付 清 , 丁 公司 60 天內 付 清 , 戊 公司 90 天內 付

清 。

以 甲 公司為 每 年利潤率 仍 維持 貨 , 故 公司 。 平均 公司因採現金折扣, 賒 銷金額為零,信用 雖

例

,因採現金銷

亦等於零,

乙

15.03%

成

本

但每

2%

銷金額,

筆

然

信用成

額

,年利潤率

2%

貨

本

及信用成

每

,

清

付

內 無賒 乘 上 平均 等於 日 365 賒 銷金額 萬元 貨 款在銷 (Days Sales Outstanding, DSO) 貨 時即少收 減 少為 13.03% , 故 。 丙 公司採 本 為年銷 30 天

計 算 如下, 淨 利率為 14.02% 。

年銷售額 18,250 萬元

平均賒銷金額 (DSO) = = = 50 萬元

365 天 365 天