Page 32 - 為信用把關-企業信用管理實務

P. 32

24

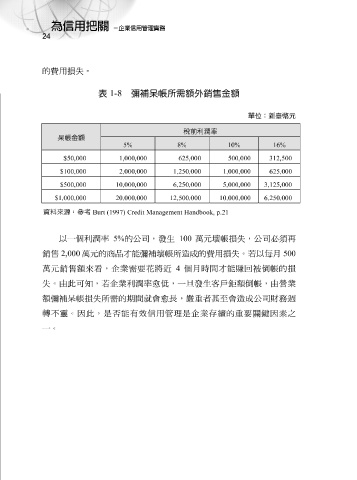

的費用 損失 。

表 1-8 彌補呆帳所需額外銷售金額

單位:新臺幣元

稅前利潤率

呆帳金額 5% 8% 10% 16%

$50,000 1,000,000 625,000 500,000 312,500

1,250,0 2,000,000 $100,000 00 1,000,000 625,000

6,250,0 20,000,000 $1,000,000 10,000,000 $500,000 10,000, 12,500,000 00 5,000,000 3,125,000 000 6,250,000

資料來源:參考 Burt (1997) Credit Management Handbook, p.21

以一個利潤率 5% 的公司,發生 100 萬元壞 帳 損失 ,公司必須 再

銷售 2,000 萬元 的商品 才 能 彌補壞 帳 所造成的費用 損失 。若以 每月 500

萬元 銷售額來 看 ,企業需要 花 將近 4 個 月 時間 才 能 賺 回被 倒 帳 的 損

失 。由此可 知 ,若企業利潤率 愈 低 ,一 旦 發生 客 戶鉅 額 倒 帳 ,由營業

額 彌補呆 帳 損失 所需的期間就會 愈 長, 嚴 重者 甚 至會造成公司財務 週

轉不 靈 。因此,是 否 能有 效 信用 管理 是企業 存 續 的重要 關 鍵 因 素之

一。