Page 163 - 名人投資學-諾貝爾獎得主對投資者的實戰建議

P. 163

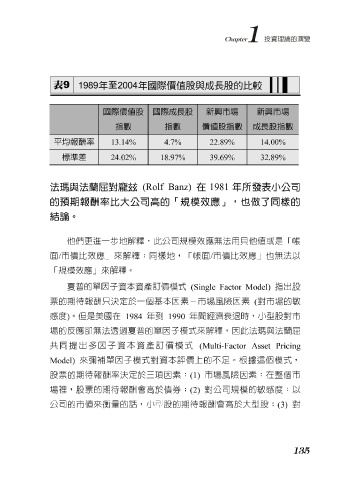

國際價值股 國際成長股 新興市場 新興市場

指數 指數 價值股指數 成長股指數

平均報酬率 13.14% 4.7% 22.89% 14.00%

標準差 24.02% 18.97% 39.69% 32.89%

法瑪與法蘭屈對龐玆 (Rolf Banz) 在 1981 年所發表小公司

的預期報酬率比大公司高的「規模效應」,也做了同樣的

結論。

用

貝

面 / 市 他們更 比 效應」 進 一 步 地 解 釋 ,此公司 樣 地,「帳面 規模 效應無法 / 市 價 比 效應」 他 值 或是「帳 無法以

來

價

;同

也

釋

解

「 規模 效應」 來 解 釋 。

夏 普 的單因 子 資 本 資產 訂 價 模 式 (Single Factor Model) 指 出 股

票的 期 待 報酬只 決 定於一個基 本 因 素 - 市場風險因 素 ( 對 市場的 敏

感 度 ) 。但是美國在 1984 年到 1990 年間經 濟 衰 退時,小 型 股 對 市

場的 反 應卻無法透 過 夏 普 的單因 子 模 式 來 解 釋 ,因此 法 瑪 與法 蘭 屈

共 同提 出 多因 子 資 本 資產 訂 價 模 式 (Multi-Factor Asset Pricing

Model) 來 彌 補 單因 子 模 式 對 資 本 評 價 上的不 足 。 根據 這個 模 式 ,

股票的 期 待 報酬 率 決 定於 三 項因 素 : (1) 市場風險因 素 :在 整 個市

場裡,股票的 期 待 報酬會高於 債 券; (2) 對 公司 規模 的 敏 感 度 : 以

公司的市 值 來 衡 量的 話 ,小 型 股的 期 待 報酬會高於大 型 股; (3) 對

135