Page 166 - 名人投資學-諾貝爾獎得主對投資者的實戰建議

P. 166

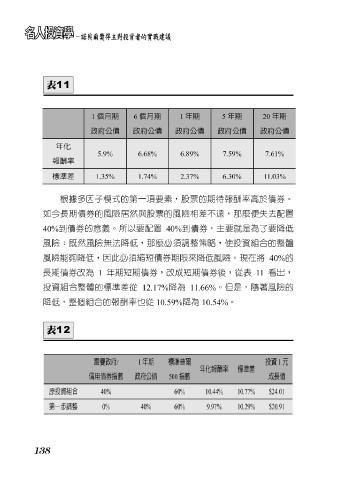

1 個月期 6 個月期 1 年期 5 年期 20 年期

政府公債 政府公債 政府公債 政府公債 政府公債

年化

5.9% 6.68% 6.89% 7.59% 7.61%

報酬率

標準差 1.35% 1.74% 2.37% 6.30% 1 1 .03%

根據 多因 子 模 式 的 第 一項要 素 ,股票的 期 待 報酬 率 高於 債 券。

如 今 長 期債 券的風險 居 然 與 股票的風險 相差 不 遠 , 那 麼便 失去 配置

40% 到 債 券的 意義 。所 以 要 配置 40% 到 債 券,主要就是為 了 要 降 低

風險; 既 然風險 無法 降 低 , 那 麼必須 調 整 策略,使投資組合的 整 體

風險能夠 降 低 ,因此必須 縮 短 債 券 期限 來 降 低 風險。 現 在 將 40% 的

長 期債 券 改 為 1 年 期 短 期債 券, 改 成 短 期債 券後,從表 11 看出 ,

從

投資組合 整 體 的 標 準 差 率 也從 10.59% 降 為 降 為 10.54% 。但是, 。 隨著 風險的

12.17%

1.66%

1

降 低 , 整 個組合的報酬

/ 1

1

500

40% 60% 10.44% 10.77% $24.01

!"# 0% 40% 60% 9.97% 10.29% $20.91

138