Page 230 - 抓住信用的價值與風險-銀行信用貸款的價值衡量與迷思

P. 230

抓住信用的價值與風險

投資業、創投業及 (3) 各類顧問業、廣告業、軟體業及建築經理業。

TCRI 主要評估步驟,係先依受評公司的財務報表進行會計品質分

析,以母子公司的合併報表為主,個別公司的財務報表為輔,再以相關

的 10 個財務比率經轉換並加權計算得受評公司的綜合分數,共可分為

9 個等級。其中綜合分數愈高者,信用等級愈佳;反之,綜合分數愈低

者,其評分步驟如下:

銀行信用貸款的價值衡量與迷思 - (1) 基本等級:公開資料先經研究人員分析與重分類為一致的會計基準

後,再透過財報分析及統計模型,以計算綜合評分及得出基本等級。

(2) 門檻等級: 以規模及「APL 財務壓力計」過濾,得出門檻等級。

(3) 考量空窗期資訊、產業前景考量、經營者風險偏好等非量化因素,得

出「TCRI」評等等級,等級分 9 級,分別為低風險投資等級(1 ~

3 級)、中度風險等級(4 ~ 6 級)及高風險投機等級(7 ~ 9 級)

(表 6-4)。

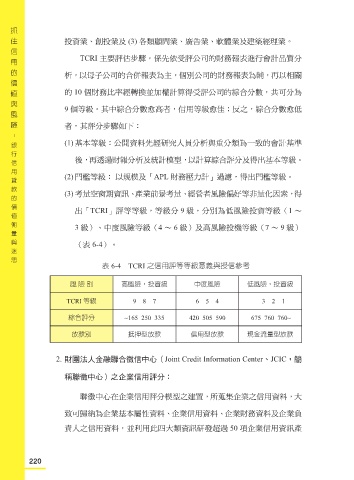

表 6-4 TCRI 之信用評等等級意義與授信參考

風 險 別 高風險,投資級 中度風險 低風險,投資級

TCRI 等級 9 8 7 6 5 4 3 2 1

綜合評分 ~165 250 335 420 505 590 675 760 760~

放款別 抵押型放款 信用型放款 現金流量型放款

2. 財團法人金融聯合徵信中心(Joint Credit Information Center、JCIC,簡

稱聯徵中心)之企業信用評分:

聯徵中心在企業信用評分模型之建置,所蒐集企業之信用資料,大

致可歸納為企業基本屬性資料、企業信用資料、企業財務資料及企業負

責人之信用資料,並利用此四大類資訊研發超過 50 項企業信用資訊產

220