Page 232 - 抓住信用的價值與風險-銀行信用貸款的價值衡量與迷思

P. 232

抓住信用的價值與風險

等級,仍需注意)、D 級(邊緣等級)。

4. 銀行公會提供會員使用之信用評等表:

目前我國銀行所使用的信用評等表,多會依據中華民國商業同業公

會 1987 年 6 月 11 日訂頒「銀行業辦理授信業務信用評等要點」之「授

信企業信用評等表」,以為徵審對企業信用現況之瞭解及承作利率或費

率定價之參考;其信用評等表依據大型企業或中小型企業之不同,評估

銀行信用貸款的價值衡量與迷思 -

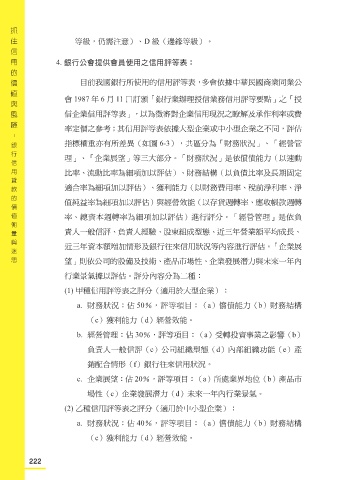

指標權重亦有所差異(如圖 6-3),共區分為「財務狀況」、「經營管

理」、「企業展望」等三大部分。「財務狀況」是依償債能力(以速動

比率、流動比率為細項加以評估)、財務結構(以負債比率及長期固定

適合率為細項加以評估)、獲利能力(以財務費用率、稅前淨利率、淨

值純益率為細項加以評估)與經營效能(以存貨週轉率、應收帳款週轉

率、總資本週轉率為細項加以評估)進行評分。「經營管理」是依負

責人一般信評、負責人經驗、股東組成型態、近三年營業額平均成長、

近三年資本額增加情形及銀行往來信用狀況等內容進行評估。「企業展

望」則依公司的設備及技術、產品市場性、企業發展潛力與未來一年內

行業景氣據以評估。評分內容分為二種:

(1) 甲種信用評等表之評分(適用於大型企業):

a. 財務狀況:佔 50%,評等項目:(a)償債能力(b)財務結構

(c)獲利能力(d)經營效能。

b. 經營管理:佔 30%,評等項目:(a)受轉投資事業之影響(b)

負責人一般信評(c)公司組織型態(d)內部組織功能(e)產

銷配合情形(f)銀行往來信用狀況。

c. 企業展望:佔 20%,評等項目:(a)所處業界地位(b)產品市

場性(c)企業發展潛力(d)未來一年內行業景氣。

(2) 乙種信用評等表之評分(適用於中小型企業):

a. 財務狀況:佔 40%,評等項目:(a)償債能力(b)財務結構

(c)獲利能力(d)經營效能。

222