Page 235 - 抓住信用的價值與風險-銀行信用貸款的價值衡量與迷思

P. 235

使授信徵審的客觀與機動性,可能發生會有機動應變不足的現象。又信用評

6

等表之權重決定如過於主觀,對獲大部份中小企業財務報表未經會計師查

核簽證,其所產生的真實性不足問題;且信用評等表中「非財務比率」分析 信用價值衡量

項目,其中大部分資料均呈現於銀行公會所編製之客戶基本資料表格式內,

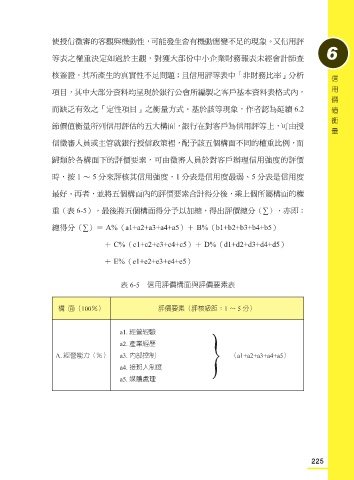

而缺乏有效之「定性項目」之衡量方式。基於該等現象,作者認為延續 6.2

節價值衡量所列信用評估的五大構面,銀行在對客戶為信用評等上,可由授

信徵審人員或主管就銀行授信政策裡,配予該五個構面不同的權重比例,而

歸類於各構面下的評價要素,可由徵審人員於對客戶辦理信用強度的評價

時,按 1 ~ 5 分來評核其信用強度,1 分表是信用度最弱、5 分表是信用度

最好。再者,並將五個構面內的評價要素合計得分後,乘上個所屬構面的權

重(表 6-5),最後將五個構面得分予以加總,得出評價總分(∑),亦即:

總得分(∑)= A%(a1+a2+a3+a4+a5)+ B%(b1+b2+b3+b4+b5)

+ C%(c1+c2+c3+c4+c5)+ D%(d1+d2+d3+d4+d5)

+ E%(e1+e2+e3+e4+e5)

表 6-5 信用評價構面與評價要素表

構 面(100%) 評價要素(評核級距:1 ~ 5 分)

a4. 接班人制度 }

a1. 經營經驗

a2. 產業經歷

A. 經營能力(%) a3. 內部控制 (a1+a2+a3+a4+a5)

a5. 媒體處理

225