Page 236 - 抓住信用的價值與風險-銀行信用貸款的價值衡量與迷思

P. 236

抓住信用的價值與風險

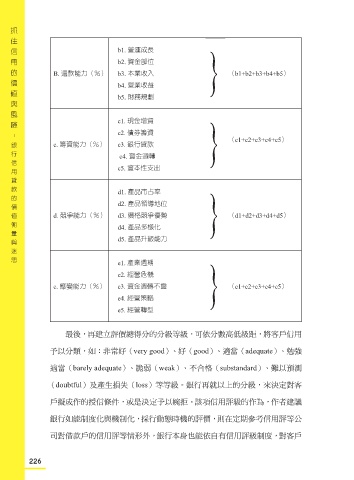

b1. 營運成長

b2. 資金部位 }

B. 還款能力(%) b3. 本業收入 (b1+b2+b3+b4+b5)

b4. 營業收益

b5. 財務規劃

c1. 現金增資

c2. 債券籌資 }

-

銀行信用貸款的價值衡量與迷思 (c1+c2+c3+c4+c5)

c. 籌資能力(%) c3. 銀行貸款

c4. 資金週轉

c5. 資本性支出

d4. 產品多樣化 }

d1. 產品市占率

d2. 產品領導地位

d. 競爭能力(%) d3. 價格競爭優勢 (d1+d2+d3+d4+d5)

d5. 產品升級能力

e1. 產業週期

e2. 經營危機 }

e. 應變能力(%) e3. 資金週轉不靈 (e1+e2+e3+e4+e5)

e4. 經營策略

e5. 經營轉型

最後,再建立評價總得分的分級等級,可依分數高低級距,將客戶信用

予以分類,如:非常好(very good)、好(good)、適當(adequate)、勉強

適當(barely adequate)、脆弱(weak)、不合格(substandard)、難以預測

(doubtful)及產生損失(loss)等等級。銀行再就以上的分級,來決定對客

戶擬成作的授信條件,或是決定予以婉拒。該項信用評級的作為,作者建議

銀行如能制度化與機制化,採行動態時機的評價,則在定期參考信用評等公

司對借款戶的信用評等情形外,銀行本身也能依自有信用評級制度,對客戶

226