Page 113 - 抓住信用的價值與風險-銀行信用貸款的價值衡量與迷思

P. 113

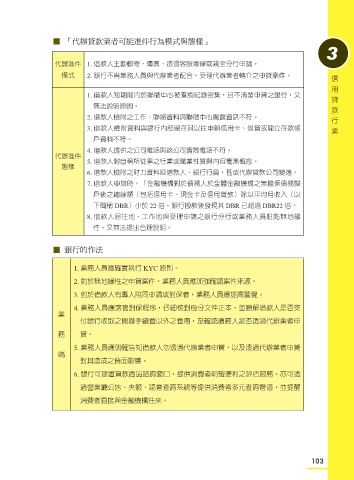

█ 「代辦貸款業者可能進件行為模式與態樣」

3

代辦進件 1. 借款人主動郵寄、傳真、透過客服專線或親至分行申請。

模式 2. 銀行不肖業務人員與代辦業者配合,受理代辦業者轉介之申貸案件。 信用貸款行業

1. 借款人短期間內於聯徵中心被查詢紀錄密集,且不清楚申貸之銀行,又

無法說明原因。

2. 借款人檢附之工作、聯絡資料與聯徵中心揭露資訊不符。

3. 借款人檢附資料與銀行內部留存其以往申辦信用卡、借貸或開立存款帳

戶資料不符。

4. 借款人提供之公司電話與該公司實際電話不符。

代辦進件

5. 借款人對自稱所從事之行業或職業性質與內容毫無概念。

態樣

6. 借款人檢附之財力資料經借款人、銀行行員,甚或代辦貸款公司變造。

7. 借款人申貸時,「金融機構對於債務人於全體金融機構之無擔保債務歸

戶後之總餘額(包括信用卡、現金卡及信用貸款)除以平均月收入(以

下簡稱 DBR)小於 22 倍,銀行撥款後發現其 DBR 已超逾 DBR22 倍。

8. 借款人居住地、工作地與受理申請之銀行分行或業務人員駐點無地緣

性,又無法提出合理說明。

█ 銀行的作法

1. 業務人員應確實執行 KYC 原則。

2. 對於無地緣性之申貸案件,業務人員應加強確認案件來源。

3. 對於借款人有專人陪同申請或對保者,業務人員應提高警覺。

4. 業務人員應落實對保程序,仔細核對身分文件正本,並瞭解借款人是否支

業

付銀行收取之開辦手續費以外之費用,及確認債務人是否透過代辦業者申

務 貸。

5. 業務人員應明確告知借款人勿透過代辦業者申貸,以及透過代辦業者申貸

端

對其造成之負面影響。

6. 銀行可建置貸款商品諮詢窗口,提供消費者明確便利之評估服務。亦可透

過營業廳公告、夾報、語音查詢系統等提供消費者多元查詢管道,並提醒

消費者直接與金融機構往來。

103