Page 302 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 302

296

營業績效,因獲利多寡會影響公司的舉債能力或融資能力,亦會影響

公司的成長能力,因此,債權人與股東皆對公司的獲利率感到興趣。

而分析師評估管理階層營運效率時,也常以獲利性作為最終的評估。

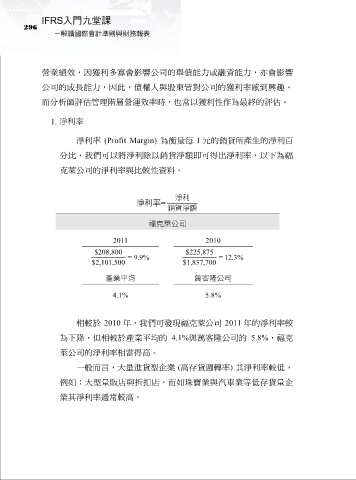

1. 淨利率

淨利率 (Profit Margin) 為衡量每 1 元的銷貨所產生的淨利百

分比,我們可以將淨利除以銷貨淨額即可得出淨利率,以下為福

克萊公司的淨利率與比較性資料。

淨利

淨利率=

銷貨淨額

福克萊公司

2011 2010

$208,800 $225,875

= 9.9% = 12.3%

$2,101,500 $1,837,700

產業平均 萬客隆公司

4.1% 5.8%

相較於 2010 年,我們可發現福克萊公司 2011 年的淨利率較

為下降,但相較於產業平均的 4.1%與萬客隆公司的 5.8%,福克

萊公司的淨利率相當得高。

一般而言,大量進貨型企業 (高存貨週轉率) 其淨利率較低,

例如:大型量販店與折扣店,而如珠寶業與汽車業等低存貨量企

業其淨利率通常較高。