Page 305 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 305

299

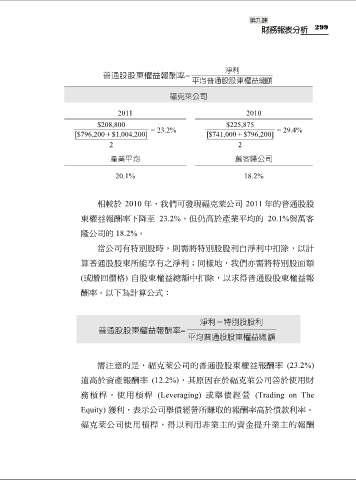

淨利

普通股股東權益報酬率=

平均普通股股東權益總 額

福克萊公司

2011 2010

$208,800 $225,875

[ $796,200 + $1,004,200 ] = 23.2% [ $741,000 + $796,200] = 29.4%

2 2

產業平均 萬客隆公司

20.1% 18.2%

相較於 2010 年,我們可發現福克萊公司 2011 年的普通股股

東權益報酬率下降至 23.2%,但仍高於產業平均的 20.1%與萬客

隆公司的 18.2%。

當公司有特別股時,則需將特別股股利自淨利中扣除,以計

算普通股股東所能享有之淨利;同樣地,我們亦需將特別股面額

(或贖回價格) 自股東權益總額中扣除,以求得普通股股東權益報

酬率。以下為計算公式:

淨利-特別股股利

普通股股東權益報酬率=

平均普通股股東權益總 額

需注意的是,福克萊公司的普通股股東權益報酬率 (23.2%)

遠高於資產報酬率 (12.2%),其原因在於福克萊公司善於使用財

務槓桿。使用槓桿 (Leveraging) 或舉債經營 (Trading on The

Equity) 獲利,表示公司舉債經營所賺取的報酬率高於債款利率。

福克萊公司使用槓桿,得以利用非業主的資金提升業主的報酬