Page 300 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 300

294

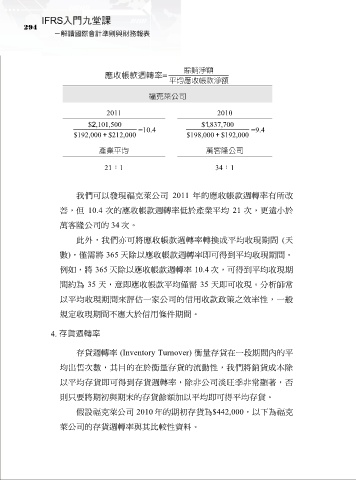

賒銷淨額

應收帳款週轉率=

平均應收帳款淨額

福克萊公司

2011 2010

$2 ,101,500 $1 ,837,700

$192,000 + $212,000 =10.4 $198,000 + $192,000 =9.4

產業平均 萬客隆公司

21:1 34:1

我們可以發現福克萊公司 2011 年的應收帳款週轉率有所改

善,但 10.4 次的應收帳款週轉率低於產業平均 21 次,更遠小於

萬客隆公司的 34 次。

此外,我們亦可將應收帳款週轉率轉換成平均收現期間 (天

數),僅需將 365 天除以應收帳款週轉率即可得到平均收現期間。

例如,將 365 天除以應收帳款週轉率 10.4 次,可得到平均收現期

間約為 35 天,意即應收帳款平均僅需 35 天即可收現。分析師常

以平均收現期間來評估一家公司的信用收款政策之效率性,一般

規定收現期間不應大於信用條件期間。

4. 存貨週轉率

存貨週轉率 (Inventory Turnover) 衡量存貨在一段期間內的平

均出售次數,其目的在於衡量存貨的流動性,我們將銷貨成本除

以平均存貨即可得到存貨週轉率,除非公司淡旺季非常顯著,否

則只要將期初與期末的存貨餘額加以平均即可得平均存貨。

假設福克萊公司 2010 年的期初存貨為$442,000,以下為福克

萊公司的存貨週轉率與其比較性資料。