Page 299 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 299

293

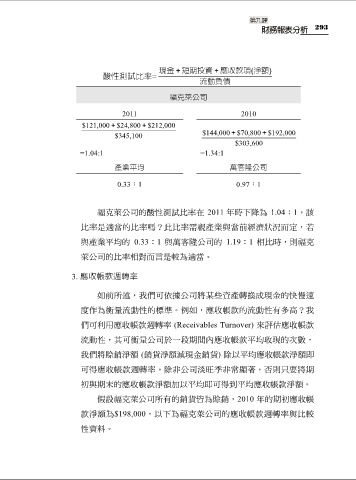

現金 + 短期投資 + 應收款項( 淨額)

酸性測試比率=

流動負債

福克萊公司

2011 2010

$121,000 + $24,800 + $212,000

$345,100 $144,000 + $70,800 + $192,000

$303,600

=1.04:1 =1.34:1

產業平均 萬客隆公司

0.33:1 0.97:1

福克萊公司的酸性測試比率在 2011 年時下降為 1.04:1,該

比率是適當的比率嗎?此比率需視產業與當前經濟狀況而定,若

與產業平均的 0.33:1 與萬客隆公司的 1.19:1 相比時,則福克

萊公司的比率相對而言是較為適當。

3. 應收帳款週轉率

如前所述,我們可依據公司將某些資產轉換成現金的快慢速

度作為衡量流動性的標準。例如,應收帳款的流動性有多高?我

們可利用應收帳款週轉率 (Receivables Turnover) 來評估應收帳款

流動性,其可衡量公司於一段期間內應收帳款平均收現的次數,

我們將賒銷淨額 (銷貨淨額減現金銷貨) 除以平均應收帳款淨額即

可得應收帳款週轉率。除非公司淡旺季非常顯著,否則只要將期

初與期末的應收帳款淨額加以平均即可得到平均應收帳款淨額。

假設福克萊公司所有的銷貨皆為賒銷,2010 年的期初應收帳

款淨額為$198,000,以下為福克萊公司的應收帳款週轉率與比較

性資料。