Page 298 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 298

292

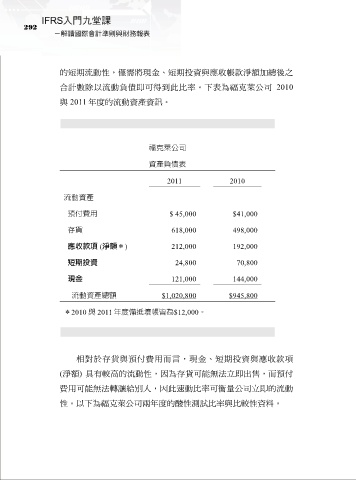

的短期流動性,僅需將現金、短期投資與應收帳款淨額加總後之

合計數除以流動負債即可得到此比率。下表為福克萊公司 2010

與 2011 年度的流動資產資訊。

福克萊公司

資產負債表

2011 2010

流動資產

預付費用 $ 45,000 $41,000

存貨 618,000 498,000

應收款項 (淨額*) 212,000 192,000

短期投資 24,800 70,800

現金 121,000 144,000

流動資產總額 $1,020,800 $945,800

*2010 與 2011 年度備抵壞帳皆為$12,000。

相對於存貨與預付費用而言,現金、短期投資與應收款項

(淨額) 具有較高的流動性,因為存貨可能無法立即出售,而預付

費用可能無法轉讓給別人,因此速動比率可衡量公司立即的流動

性。以下為福克萊公司兩年度的酸性測試比率與比較性資料。