Page 297 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 297

291

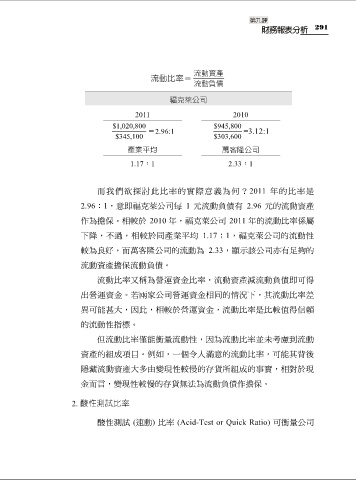

流動資產

流動比率=

流動負債

福克萊公司

2011 2010

$1,020,800 $945,800

$345,100 =2.96:1 $303,600 =3.12:1

產業平均 萬客隆公司

1.17:1 2.33:1

而我們欲探討此比率的實際意義為何?2011 年的比率是

2.96:1,意即福克萊公司每 1 元流動負債有 2.96 元的流動資產

作為擔保。相較於 2010 年,福克萊公司 2011 年的流動比率係屬

下降,不過,相較於同產業平均 1.17:1,福克萊公司的流動性

較為良好,而萬客隆公司的流動為 2.33,顯示該公司亦有足夠的

流動資產擔保流動負債。

流動比率又稱為營運資金比率,流動資產減流動負債即可得

出營運資金。若兩家公司營運資金相同的情況下,其流動比率差

異可能甚大,因此,相較於營運資金,流動比率是比較值得信賴

的流動性指標。

但流動比率僅能衡量流動性,因為流動比率並未考慮到流動

資產的組成項目。例如,一個令人滿意的流動比率,可能其背後

隱藏流動資產大多由變現性較慢的存貨所組成的事實,相對於現

金而言,變現性較慢的存貨無法為流動負債作擔保。

2. 酸性測試比率

酸性測試 (速動) 比率 (Acid-Test or Quick Ratio) 可衡量公司