Page 308 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 308

302

長率高的公司通常其股利支付率較低,因該等公司將大部分淨利

投入於公司的營運。以下為福克萊公司兩年度的股利支付率。

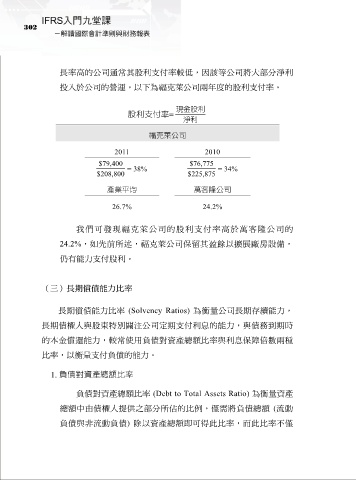

現金股利

股利支付率=

淨利

福克萊公司

2011 2010

$79,400 $76,775

= 38% = 34%

$208,800 $225,875

產業平均 萬客隆公司

26.7% 24.2%

我們可發現福克萊公司的股利支付率高於萬客隆公司的

24.2%,如先前所述,福克萊公司保留其盈餘以擴展廠房設備,

仍有能力支付股利。

(三)長期償債能力比率

長期償債能力比率 (Solvency Ratios) 為衡量公司長期存續能力,

長期債權人與股東特別關注公司定期支付利息的能力,與債務到期時

的本金償還能力,較常使用負債對資產總額比率與利息保障倍數兩種

比率,以衡量支付負債的能力。

1. 負債對資產總額比率

負債對資產總額比率 (Debt to Total Assets Ratio) 為衡量資產

總額中由債權人提供之部分所佔的比例,僅需將負債總額 (流動

負債與非流動負債) 除以資產總額即可得此比率,而此比率不僅