Page 310 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 310

304

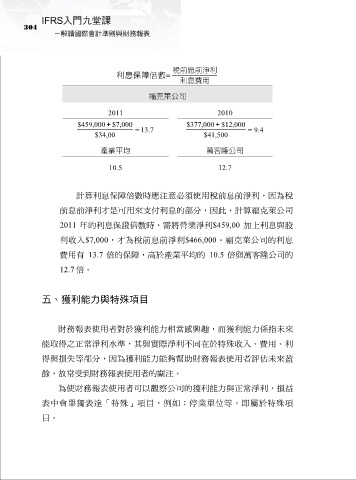

稅前息前淨利

利息保障倍數=

利息費用

福克萊公司

2011 2010

$459,000 + $7,000 = 13.7 $377,000 + $12,000 = 9.4

$34,00 $41,500

產業平均 萬客隆公司

10.5 12.7

計算利息保障倍數時應注意必須使用稅前息前淨利,因為稅

前息前淨利才是可用來支付利息的部分,因此,計算福克萊公司

2011 年的利息保證倍數時,需將營業淨利$459,00 加上利息與股

利收入$7,000,才為稅前息前淨利$466,000。福克萊公司的利息

費用有 13.7 倍的保障,高於產業平均的 10.5 倍與萬客隆公司的

12.7 倍。

五、獲利能力與特殊項目

財務報表使用者對於獲利能力相當感興趣,而獲利能力係指未來

能取得之正常淨利水準,其與實際淨利不同在於特殊收入、費用、利

得與損失等部分,因為獲利能力能夠幫助財務報表使用者評估未來盈

餘,故常受到財務報表使用者的關注。

為使財務報表使用者可以觀察公司的獲利能力與正常淨利,損益

表中會單獨表達「特殊」項目,例如:停業單位等,即屬於特殊項

目。