Page 306 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 306

300

率。透過資產報酬率與舉債利率兩相比較後,可以得知舉債經營

的獲利狀況,我們發現福克萊公司舉債經營的報酬率高於舉債利

率,也因為正槓桿帶來的好處,使得普通股股東權益報酬率高於

資產報酬率。

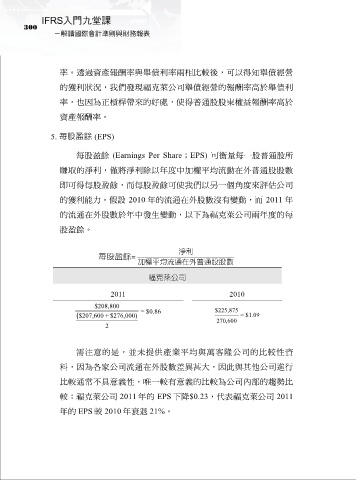

5. 每股盈餘 (EPS)

每股盈餘 (Earnings Per Share;EPS) 可衡量每一股普通股所

賺取的淨利,僅將淨利除以年度中加權平均流動在外普通股股數

即可得每股盈餘,而每股盈餘可使我們以另一個角度來評估公司

的獲利能力。假設 2010 年的流通在外股數沒有變動,而 2011 年

的流通在外股數於年中發生變動,以下為福克萊公司兩年度的每

股盈餘。

淨利

每股盈餘=

加權平均流通在外普通 股股數

福克萊公司

2011 2010

$208,800

( $207,600 + $276,000) = $0.86 $225,875 = $1.09

270,600

2

需注意的是,並未提供產業平均與萬客隆公司的比較性資

料,因為各家公司流通在外股數差異甚大,因此與其他公司進行

比較通常不具意義性,唯一較有意義的比較為公司內部的趨勢比

較:福克萊公司 2011 年的 EPS 下降$0.23,代表福克萊公司 2011

年的 EPS 較 2010 年衰退 21%。