Page 145 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 145

139

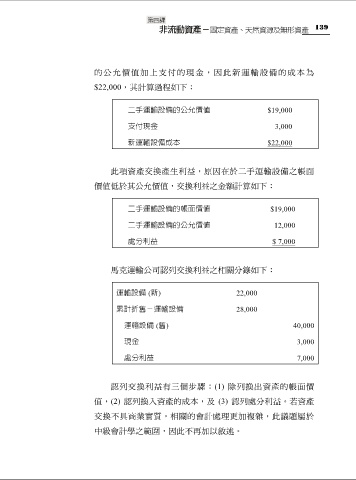

的公允價值加上支付的現金,因此新運輸設備的成本為

$22,000,其計算過程如下:

二手運輸設備的公允價值 $19,000

支付現金 3,000

新運輸設備成本 $22,000

此項資產交換產生利益,原因在於二手運輸設備之帳面

價值低於其公允價值,交換利益之金額計算如下:

二手運輸設備的帳面價值 $19,000

二手運輸設備的公允價值 12,000

處分利益 $ 7,000

馬克運輸公司認列交換利益之相關分錄如下:

運輸設備 (新) 22,000

累計折舊-運輸設備 28,000

運輸設備 (舊) 40,000

現金 3,000

處分利益 7,000

認列交換利益有三個步驟:(1) 除列換出資產的帳面價

值,(2) 認列換入資產的成本,及 (3) 認列處分利益。若資產

交換不具商業實質,相關的會計處理更加複雜,此議題屬於

中級會計學之範圍,因此不再加以敘述。