Page 146 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 146

140

二、天然資源

天然資源包含林木與經由挖掘所獲得的石油、天然氣及礦產,

IFRS 認為林木屬於生物性資產,在林木被砍伐前,此項生物性資產每

一期都必須調整至公允價值,生物性資產之會計處理不屬於本章範

圍,詳細細節於生物性資產討論。

(一)天然資源探勘的會計處理

IFRS 定義探勘業為尋找及開採地底下或地表之天然資源。可開採

之天然資源取得成本,包含為取得天然資源及使其達預期可供使用狀

態所需支付之價款,對於已發掘的天然資源 (如煤礦),成本即為購買

此項資產所需支付之價格。在天然資源耐用年限中,以合理及有系統

之方法分攤天然資源成本稱為「折耗」(折耗之於天然資源如同折舊之

於固定資產)。企業一般都使用生產數量法計算折耗費用,原因在於天

然資源的消耗與開採數量較為密切。

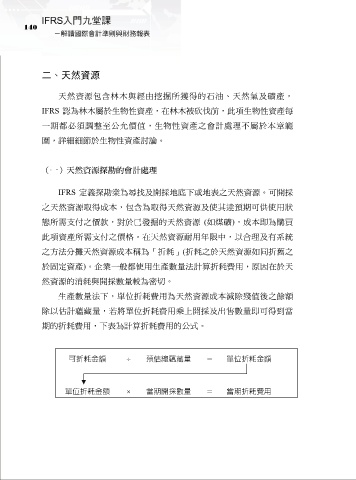

生產數量法下,單位折耗費用為天然資源成本減除殘值後之餘額

除以估計蘊藏量,若將單位折耗費用乘上開採及出售數量即可得到當

期的折耗費用,下表為計算折耗費用的公式。

可折耗金額 ÷ 預估總蘊藏量 = 單位折耗金額

單位折耗金額 × 當期開採數量 = 當期折耗費用