Page 142 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 142

136

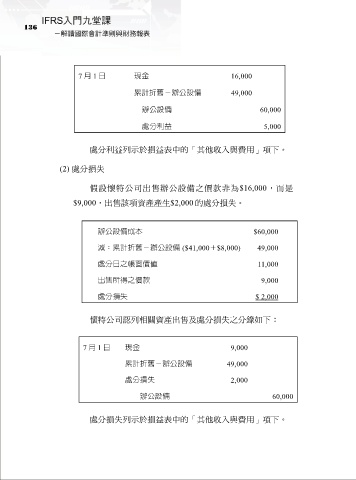

7 月 1 日 現金 16,000

累計折舊-辦公設備 49,000

辦公設備 60,000

處分利益 5,000

處分利益列示於損益表中的「其他收入與費用」項下。

(2) 處分損失

假設懷特公司出售辦公設備之價款非為$16,000,而是

$9,000,出售該項資產產生$2,000 的處分損失。

辦公設備成本 $60,000

減:累計折舊-辦公設備 ($41,000+$8,000) 49,000

處分日之帳面價值 11,000

出售所得之價款 9,000

處分損失 $ 2,000

懷特公司認列相關資產出售及處分損失之分錄如下:

7 月 1 日 現金 9,000

累計折舊-辦公設備 49,000

處分損失 2,000

辦公設備 60,000

處分損失列示於損益表中的「其他收入與費用」項下。