Page 140 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 140

134

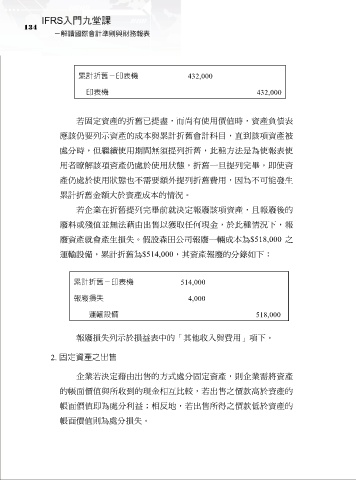

累計折舊-印表機 432,000

印表機 432,000

若固定資產的折舊已提盡,而尚有使用價值時,資產負債表

應該仍要列示資產的成本與累計折舊會計科目,直到該項資產被

處分時,但繼續使用期間無須提列折舊,此種方法是為使報表使

用者瞭解該項資產仍處於使用狀態,折舊一旦提列完畢,即使資

產仍處於使用狀態也不需要額外提列折舊費用,因為不可能發生

累計折舊金額大於資產成本的情況。

若企業在折舊提列完畢前就決定報廢該項資產,且報廢後的

廢料或殘值並無法藉由出售以獲取任何現金,於此種情況下,報

廢資產就會產生損失。假設森田公司報廢一輛成本為$518,000 之

運輸設備,累計折舊為$514,000,其資產報廢的分錄如下:

累計折舊-印表機 514,000

報廢損失 4,000

運輸設備 518,000

報廢損失列示於損益表中的「其他收入與費用」項下。

2. 固定資產之出售

企業若決定藉由出售的方式處分固定資產,則企業需將資產

的帳面價值與所收到的現金相互比較,若出售之價款高於資產的

帳面價值即為處分利益;相反地,若出售所得之價款低於資產的

帳面價值則為處分損失。