Page 143 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 143

137

3. 固定資產之交換

基本上,企業交換資產時會產生利益或損失,而認列利益或

損失的基本原則是大部分資產的交換具有「商業實質」,具有商

業實質的資產交換是指預期資產未來現金流量因為該交易而有所

改變。

假設羅米公司將其持有的設備與茱麗公司的土地做為交換,

顯而易見的是,設備與土地的現金流入時間與金額都不相同。對

羅米公司與茱麗公司雙方而言,交換後未來的現金流入型態都不

同,因此,此項資產交換具有商業實質,公司應該根據該交易認

列利益或是損失。因為大部分的交換都具有商業實質 (即使是交

換相似資產),因此,以下僅討論具有商業實質交換的交易。

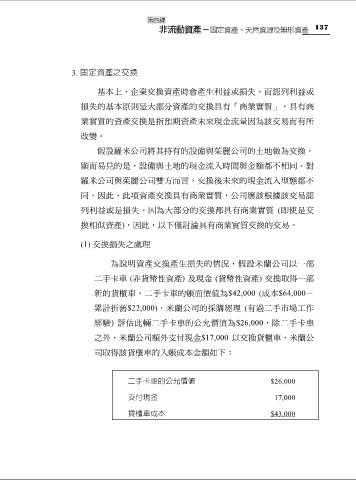

(1) 交換損失之處理

為說明資產交換產生損失的情況,假設米蘭公司以一部

二手卡車 (非貨幣性資產) 及現金 (貨幣性資產) 交換取得一部

新的貨櫃車,二手卡車的帳面價值為$42,000 (成本$64,000-

累計折舊$22,000),米蘭公司的採購經理 (有過二手市場工作

經驗) 評估此輛二手卡車的公允價值為$26,000,除二手卡車

之外,米蘭公司額外支付現金$17,000 以交換貨櫃車,米蘭公

司取得該貨櫃車的入帳成本金額如下:

二手卡車的公允價值 $26,000

支付現金 17,000

貨櫃車成本 $43,000