Page 141 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 141

135

出售資產時,資產的帳面價值與公允價值相同的情況是非常

少見,因此,出售資產通常不是產生處分損失就是處分利益。

(1) 處分利益

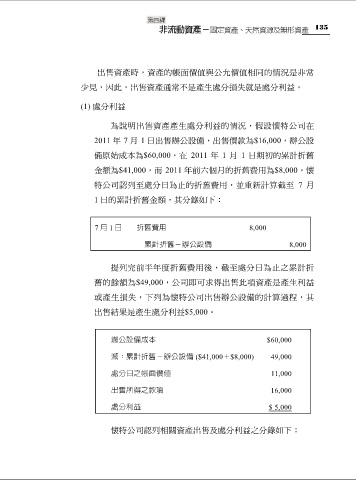

為說明出售資產產生處分利益的情況,假設懷特公司在

2011 年 7 月 1 日出售辦公設備,出售價款為$16,000,辦公設

備原始成本為$60,000,在 2011 年 1 月 1 日期初的累計折舊

金額為$41,000,而 2011 年前六個月的折舊費用為$8,000。懷

特公司認列至處分日為止的折舊費用,並重新計算截至 7 月

1 日的累計折舊金額,其分錄如下:

7 月 1 日 折舊費用 8,000

累計折舊-辦公設備 8,000

提列完前半年度折舊費用後,截至處分日為止之累計折

舊的餘額為$49,000,公司即可求得出售此項資產是產生利益

或產生損失,下列為懷特公司出售辦公設備的計算過程,其

出售結果是產生處分利益$5,000。

辦公設備成本 $60,000

減:累計折舊-辦公設備 ($41,000+$8,000) 49,000

處分日之帳面價值 11,000

出售所得之款項 16,000

處分利益 $ 5,000

懷特公司認列相關資產出售及處分利益之分錄如下: