Page 20 - NO.141銀行家雜誌

P. 20

܆݂ࠦԫ

Cover Story

ᐼሞᇐ

ΌଢږፄᏀɢʺৎ

ஷጱ߰ईৎ νО࠱ईʔᙰ

密切觀察通膨結構因素變化,不難發現全球化供應鏈轉移、人口結構變化及貨幣政策等預期心

理。若經濟成長裹足,薪資凍漲,房價、租金、金融資產價格卻不斷飆升,「不健康通膨」負

擔不起的除了整體經濟,更是底層民眾的生活。

撰文:黃崇哲、傅清源

於供應鏈受限和需求飆升導致通膨壓力 高,某種程度上卻成為MMT的實踐者。為了應

由 持續存在,美國消費者物價指數7月份較 對危機,政府財政赤字與貨幣政策不斷向市場

前年度同期上漲5.4%,與6月份的增幅一致, 倒水,並非第一次。過去都不見通膨,直到近

仍是自2008年以來的13年新高。不僅美國嗅 期有較為明顯上升。但,這意味著世界即將進

出通膨蠢蠢欲動的味道,英國、歐洲也見到 入另一個通膨時代嗎?

類似現象,在70年代通膨衝擊逐漸被淡忘的

陰影,似乎又有回歸的跡象,但聯準會主席鮑 不同年代 對通膨認知差異大

爾認為此波通膨是短期現象,並不足慮。有

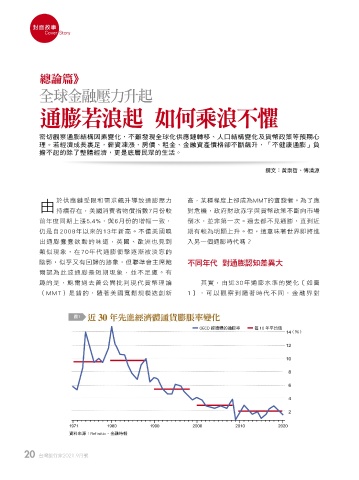

趣的是,鮑爾過去曾公開批判現代貨幣理論 其實,由近30年通膨水準的變化〔如圖

(MMT)是錯的,隨著美國寬鬆規模迭創新 1〕,可以觀察到隨著時代不同,金融界對

圖1 ڐ 30 ϋආஷጱദଟᜊʷ

OECD 經濟體的通膨率 每 10 年平均值

14 (%)

12

10

8

6

4

2

1971 1980 1990 2000 2010 2020

資料來源:Refinitiv、金融時報

20 台灣銀行家2021.9月號

1 5% JOEE