Page 269 - 金融科技力

P. 269

1

與紅嶺創投為代表 。而 Wang et al. (2015) 則將全球 (未含中國大

陸 ) P2P 借貸平台運作架構分成單純中介、公共利益、利率設定與放

款媒 合的複合 式平台等 三種型式 。若以貸 款商品分 類,則可 分為 個

人借 貸、薪資 支付貸款 、學生貸 款、不動 產貸款、 商業貸款 、租 賃

與應收帳款承購等不同類型 (Moenninghoff and Wieandt, 2014)。

本文則依據 CGFS 及 FSB (2017) 與中央銀行 (2019) 之分類,

將 P2P 借貸分為傳統、公證 (notary)、保證收益、資產負債表及 發

票交易/應收帳款承購等類模式。首 先,傳統模式僅協助資訊中介;

公證 模式則是 銀行參與 合作撥貸 ,而後將 債權轉讓 其他投資 人; 保

證收益模式係向出借人 (或投資人 ) 承諾一定收益;資產負債表 模

式為 平台業者 以自有資 金撥貸; 發票交易 /應收帳 款承購則 是平 台

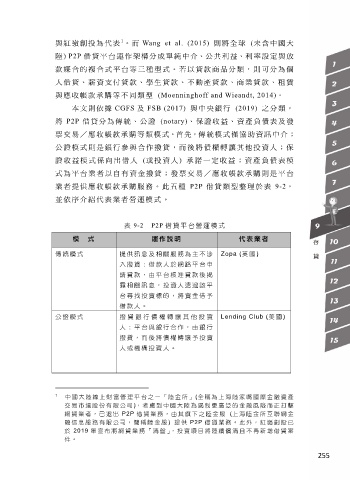

業者提供應收帳款承購服務。此五種 P2P 借貸類型整理於表 9-2,

並依序介紹代表業者營運模式。

表 9-2 P2P 借貸平台營運模式

模 式 運作說明 代表業者

傳統 模式 提供訊息及相關服務為主不涉 Zopa (英國 )

入撥貸:借款人於網路平台申

請貸款,由平台核准貸款後揭

露相關訊息,投資人透過該平

台尋找投資標的,將資金借予

借款 人。

公證 模式 撥貸銀行債權轉讓其他投資 Lending Club (美國 )

人:平台與銀行合作,由銀行

撥貸,而後將債權轉讓予投資

人或 機構投資人 。

1 中國 大陸 線上財 富管 理平台 之一「陸 金所 」(全稱為 上海 陸家嘴 國際 金融資 產

交易市 場股 份有限 公司 ),考 慮 到 中 國大陸 為遏 制更廣 泛的 金融風 險而 正打 擊

網貸業 者, 已退出 P2P 借貸業 務, 由其旗 下之 陸金服 (上 海陸金 所互 聯網 金

融信息 服務 有限公 司, 簡稱陸 金服 ) 提供 P2P 借貸業 務。 此外, 紅嶺 創投 已

於 2019 年 宣布將 網貸 業務「 清盤 」,投資 項目 將陸續 償清 且不再 新增 借貸 案

件。

255