Page 268 - 金融科技力

P. 268

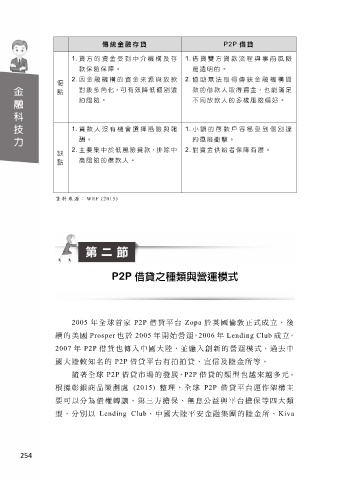

傳統金融存 貸 P2P 借貸

1. 貸 方 的 資金受 到中 介機構 及存 1. 借貸雙方貸 款流程與事 前風險

款保 險保障。 是透 明的。

2. 因 金 融 機構的 資金 來源與 放款 2. 協助無法取 得傳統金融 機構貸

優

點 對象 多角化,可有效降低個 別違 款的 借款人取得 資金,也 能 滿 足

約風 險。 不同 放款人的多 樣風險偏好 。

1. 貸 款 人 沒有機 會選 擇風險 與報 1. 小額的存款 戶容易受到 個別違

酬。 約風 險衝擊。

2. 主要 集中於低風 險貸款,排除中 2. 對資 金供給者保 障有限。

缺

點 高風 險的借款人 。

資料 來源: WEF (2015)

P2P 借貸之種類與營運模式

2005 年全球首家 P2P 借貸平台 Zopa 於英國倫敦正式成立,後

續的美國 Prosper 也於 2005 年開始營運,2006 年 Lending Club 成立,

2007 年 P2P 借貸也傳入中國大陸,並融入創新的營運模式,過去中

國大陸較知名的 P2P 借貸平台有拍拍貸、宜信及陸金所等。

隨著全球 P2P 借貸市場的發展,P2P 借貸的類型也越來越多元。

根據彰銀商品策劃處 (2015) 整理,全球 P2P 借貸平台運作架構主

要可 以分為債 權轉讓、 第三方擔 保、無息 公益與平 台擔保等 四大 類

型,分別以 Lending Club、中國大陸平安金融集團的陸金所、 Kiva

254