Page 149 - 私人銀行與高資產顧問的第一本書-高資產顧問篇

P. 149

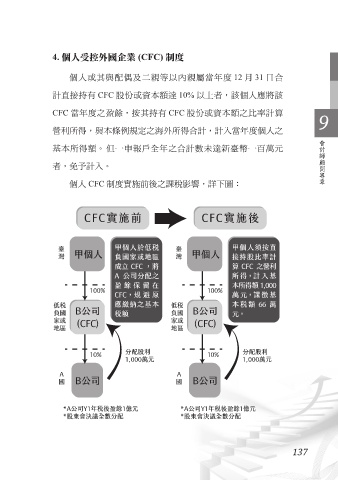

4. 個人受控外國企業 (CFC) 制度

個人或其與配偶及二親等以內親屬當年度 12 月 31 日合

計直接持有 CFC 股份或資本額達 10% 以上者,該個人應將該

9

CFC 當年度之盈餘,按其持有 CFC 股份或資本額之比率計算

營利所得,與本條例規定之海外所得合計,計入當年度個人之

會計師顧問專章

基本所得額。 但一申報戶全年之合計數未達新臺幣一百萬元

者,免予計入。

個人 CFC 制度實施前後之課稅影響,詳下圖:

9-2

CFC實施前 CFC實施後

臺 甲個人於低稅 臺 甲個人須按直

灣 甲個人 負國家或地區 灣 甲個人 接持股比率計

成立 CFC ,將 算 CFC 之營利

A 公司分配之 所得,計入基

盈餘保留在 本所得額 1,000

100% 100%

CFC,規 避 原 萬元,課徵基

低稅 應繳納之基本 低稅 本稅額 66 萬

負國 B公司 稅額 負國 B公司 元。

家或 (CFC) 家或 (CFC)

地區 地區

10% 分配股利 10% 分配股利

1,000萬元 1,000萬元

A A

國 B公司 國 B公司

*A公司Y1年稅後盈餘1億元 *A公司Y1年稅後盈餘1億元

*股東會決議全數分配 *股東會決議全數分配

137