Page 146 - 私人銀行與高資產顧問的第一本書-高資產顧問篇

P. 146

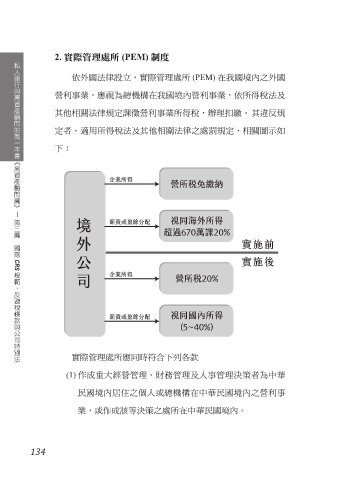

2. 實際管理處所 (PEM) 制度

私人銀行與高資產顧問的第一本書

依外國法律設立,實際管理處所 (PEM) 在我國境內之外國

營利事業,應視為總機構在我國境內營利事業,依所得稅法及

其他相關法律規定課徵營利事業所得稅,辦理扣繳。其違反規

定者,適用所得稅法及其他相關法律之處罰規定,相關圖示如

下:

︽高資產顧問篇︾ 9-2

企業所得

營所稅免繳納

〡

第三篇 視同海外所得

境 薪資或盈餘分配

超過670萬課20%

國際 外 實施前

公 實施後

CRS 規範、反避稅條款與公司特別法

司 企業所得 營所稅20%

薪資或盈餘分配 視同國內所得

(5~40%)

實際管理處所應同時符合下列各款

(1) 作成重大經營管理、財務管理及人事管理決策者為中華

民國境內居住之個人或總機構在中華民國境內之營利事

業,或作成該等決策之處所在中華民國境內。

134