Page 148 - 私人銀行與高資產顧問的第一本書-高資產顧問篇

P. 148

9-2

CFC實施前 CFC實施後

私人銀行與高資產顧問的第一本書

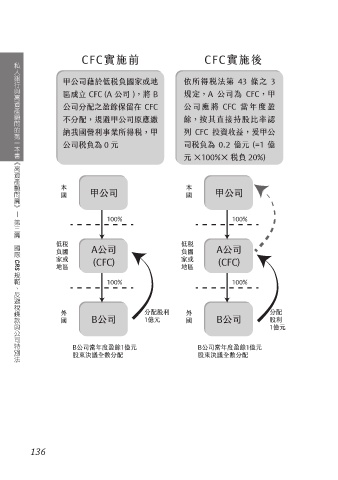

甲公司藉於低稅負國家或地 依所得稅法第 43 條之 3

區成立 CFC (A 公司 ),將 B 規定,A 公司為 CFC,甲

公司分配之盈餘保留在 CFC 公司應將 CFC 當年度盈

不分配,規避甲公司原應繳 餘,按其直接持股比率認

納我國營利事業所得稅,甲 列 CFC 投資收益,爰甲公

公司稅負為 0 元 司稅負為 0.2 億元 (=1 億

︽高資產顧問篇︾ 元 ×100%× 稅負 20%)

本 本

國 甲公司 國 甲公司

〡

第三篇 100% 100%

國際 低稅 低稅

負國 A公司 負國 A公司

家或 (CFC) 家或 (CFC)

地區 地區

CRS 規範、反避稅條款與公司特別法

100% 100%

外 分配股利 外 分配

國 B公司 1億元 國 B公司 股利

1億元

B公司當年度盈餘1億元 B公司當年度盈餘1億元

股東決議全數分配 股東決議全數分配

136