Page 68 - NO.133銀行家雜誌

P. 68

特別企劃

Special Report

最終是負責的精神: 經過多年的淬鍊 握,一旦理專有犯案的動機,可能造成傷害的

洗禮與慘痛經驗,多數客戶多少都了解投 機率也越高。通常銀行主管對於客戶經營關係

資存在風險,過去的績效不代表未來。客 良好的理專,可能基於信任或者不便進行太多

戶希望當市場面臨不可抗力的系統性風險 干涉,以致疏於防範。若是理專的銷售績效良

(Systematic Risk)或無法事先評估的個別 好,囿於其業務績效,可能更不會落實內部稽

風險(Idiosyncratic Risk)時,金融機構及 核,讓舞弊機會大大提升。

理專能陪伴其度過危機,設法解套或降低損

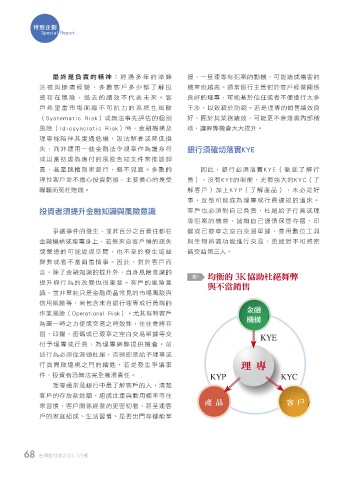

失,而非運用一些金融法令規章作為護身符 銀行須確切落實KYE

或以當初虛偽應付的風險告知文件來推諉卸

責,甚至跳槽別家銀行,避不見面。多數的 因此,銀行必須落實K Y E ( 徹 底 了 解 行

理性客戶並不擔心投資虧損,主要擔心的是受 員),沒有KYE的制衡,光有強大的KYC(了

矇騙而冤枉賠錢。 解客戶)加上K Y P(了解產品),未必是好

事,反倒可能成為理專或行員違規的溫床。

投資者須提升金融知識與風險意識 客戶也必須對自己負責,杜絕給予行員或理

專犯案的機會,諸如自己謹慎保管存摺、印

爭議事件的發生,並非百分之百責任都在 鑑或已簽章之空白交易單據,善用數位工具

金融機構或理專身上,若無來自客戶端的疏失 與生物辨識功能進行交易,更絕對不可將密

或營造的可能違規空間,也不至於發生這些 碼交給第三人。

舞弊或者不當銷售情事。因此,對於客戶而

言,除了金融知識的提升外,自身風險意識的

圖1 ѩፅٙ 3KпӁഒႀ࿌

提升與行為的改變也很重要。客戶的風險意

ၾʔቖਯ

識,並非單純只是金融商品常見的市場風險與

信用風險等,尚包含來自銀行理專或行員端的

ږፄ

作業風險(Operational Risk)。尤其有時客戶

ዚ

為圖一時之方便或交易之時效性,往往會將存

摺、印鑑、密碼或已簽章之空白交易單據等交

KYE

付予理專或行員,為理專舞弊提供機會。前

述行為必須從源頭杜絕,否則即是給予理專或

行員開啟違規之門的鑰匙,若是發生爭議事 ଣ ਖ਼

件,投資者恐無法完全撇清責任。 KYP KYC

理專通常是銀行中最了解客戶的人,清楚

客戶的存放款餘額、組成比重與動用頻率等往

ପ ۜ ܄ ˒

來習慣,客戶關係經營的更密切者,甚至連客

戶的家庭組成、生活習慣、是否出門等都能掌

68 台灣銀行家2021.1月號

1 5% JOEE