Page 52 - NO.133銀行家雜誌

P. 52

तйΆྌ

Special Report

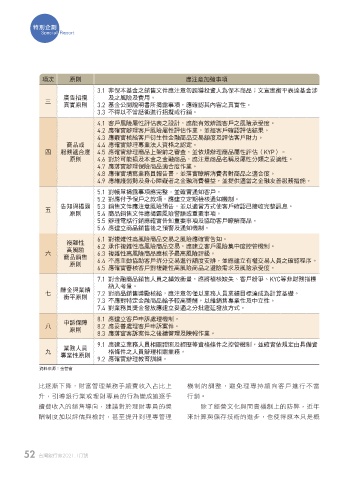

項次 原則 應注意加強事項

3.1 非保本基金之銷售文件應注意勿誤導投資人為保本商品;文宣應衡平表達基金涉

廣告招攬 及之風險及費用。

三

真實原則 3.2 基金公開說明書所揭露事項,應確認其內容之真實性。

3.3 不得以不當話術進行招攬或行銷。

4.1 客戶風險屬性評估表之設計,應能有效辨識客戶之風險承受度。

4.2 應確實辦理客戶風險屬性評估作業,並經客戶確認評估結果。

4.3 應覈實核給客戶衍生性金融商品交易額度及評估客戶財力。

商品或 4.4 應確實辦理專業法人資格之認定。

四 服務適合度 4.5 應確實辦理商品上架前之審查,並依規辦理商品屬性評估(KYP)。

原則 4.6 對於可能損及本金之金融商品,應注意商品名稱及屬性分類之妥適性。

4.7 應落實辦理保險商品適合度作業。

4.8 應確實填寫業務員報告書,並落實瞭解消費者對商品之適合度。

4.9 應維護弱勢及身心障礙者之金融消費權益,並提供適當之金融友善服務措施。

5.1 對帳單揭露事項應完整,並確實通知客戶。

5.2 對應付予保戶之款項,應建立定期檢核通知機制。

告知與揭露 5.3 銷售文件應注意風險預告,並以適當方式使客戶確認已接收完整訊息。

五

原則 5.4 商品銷售文件應揭露風險警語或重要事項。

5.5 辦理電話行銷應確實告知重要事項及協助客戶瞭解商品。

5.6 應建立商品銷售後之預警及通知機制。

6.1 對複雜性高風險商品交易之風險應確實告知。

複雜性 6.2 承作複雜性高風險商品交易,應建立客戶風險集中度控管機制。

高風險

六 6.3 複雜性高風險商品應核予最高風險評級。

商品銷售 6.4 不應主動協助客戶拆分交易進行額度安排,並應建立有權交易人員之確認程序。

原則

6.5 應確實審核客戶對複雜性高風險商品之避險需求及風險承受度。

7.1 對金融商品銷售人員之績效衡量,應將稽核缺失、客戶紛爭、KYC等非財務指標

納入考量。

酬金與業績

七 7.2 對商品銷售獎勵核給,應注意勿僅以業務人員業績目標達成為計算基礎。

衡平原則

7.3 不應對特定金融商品給予較高獎酬,以維銷售專業性及中立性。

7.4 對業務員獎金發放應建立妥適之分批遞延發放方式。

8.1 應建立客戶申訴處理機制。

申訴保障

八 8.2 應妥善處理客戶申訴案件。

原則

8.3 應落實客訴案件之後續管理及陳報作業。

9.1 應建立業務人員相關證照及經歷等資格條件之控管機制,並確實依規定由具備資

業務人員

九 格條件之人員辦理相關業務。

專業性原則

9.2 應確實辦理教育訓練。

資料來源:金管會

比逐漸下降,財富管理業務手續費收入占比上 機制的調整,避免理專持續向客戶進行不當

升,引導銀行業或理財專員的行為變成追逐手 行銷。

續費收入的銷售導向,建議對於理財專員的獎 除了經營文化與問責機制上的防弊,近年

酬制度加以評估與檢討,甚至提升到理專管理 來計算與儲存技術的進步,也使得原本只是概

52 台灣銀行家2021.1月號

1 5% JOEE